匠仁日记

当前位置:> 匠仁日记

【导读】2018年,全球天然气消费增速创5年来新高,北美消费扭转前一年下降趋势,大幅上升,欧洲消费增速趋缓,亚太消费继续领涨。全球天然气产量持续增长,供需仍显宽松。全球天然气价格上扬明显,新签LNG合同价格与油价挂钩系数略有反弹。预计2019年天然气市场供需仍然宽松,LNG现货价格小幅回落。

国际天然气市场回顾

2018年,全球天然气消费与供应继续增长,消费增速超过产量增速,供需宽松收窄。天然气贸易在LNG贸易高速增长的带动下持续快速发展。受经济、国际油价、供需等因素影响,主要市场天然气价格出现不同幅度回升。

一、全球天然气消费强劲回升,北美和亚太增幅明显

2018年,全球天然气消费约3.86万亿立方米,增速5.3%,高于2017年(3%),是过去5年平均水平(2.3%)的2.3倍。主要受益于三方面因素:一是全球经济复苏和亚太新兴天然气进口国需求增加;二是受天气影响,供暖和制冷用气拉动美国国内天然气需求持续走强;三是中国天然气市场快速发展持续拉动亚太天然气消费增长。

2014~2018年世界分地区天然气消费量

数据来源:《BP能源统计2018》、经研院

北美和亚太消费增速大幅提升,欧洲放缓。2018年,北美和亚太天然气消费增速分别达到9.1%和8%,合计消费量占全球消费总量的比重为48%。欧洲消费增速明显放缓,与5年前相比,中南美、欧洲、欧亚大陆占比下降,亚太、北美、中东、非洲则上升。

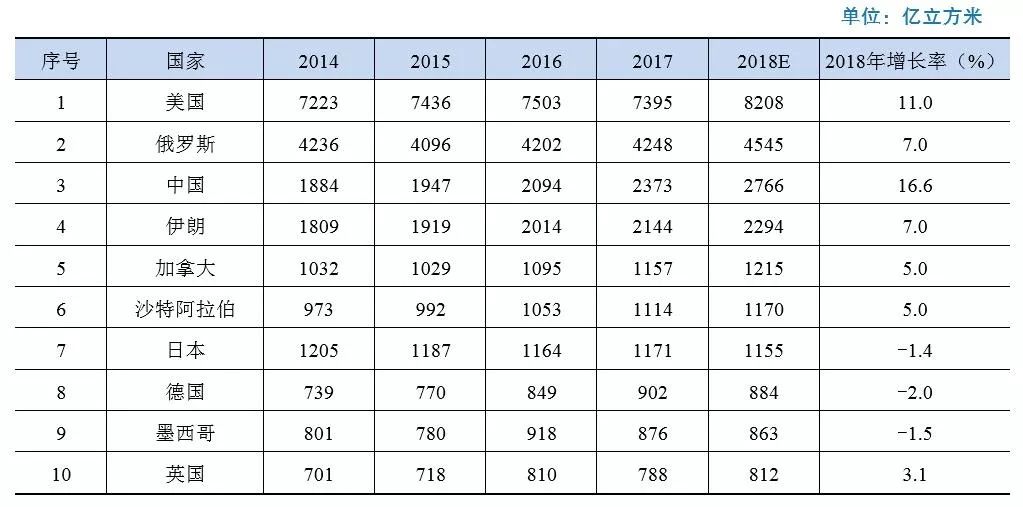

美国和中国消费增幅最大。2018年,美国天然气消费量为8208亿立方米,增量为813亿立方米,同比增长11%,位居世界第一,占全球总消费量的1/5。俄罗斯和中国消费总量分别位居第二和第三,增量分别为297亿立方米和393亿立方米。在世界十大天然气消费国中,美国、俄罗斯、中国、伊朗等保持不同幅度增长,日本、德国、墨西哥和英国出现下降。

2014~2018年世界前十大天然气消费国情况

数据来源:《BP能源统计2018》、经研院

二、全球天然气供应持续稳增,市场保持宽松

全球天然气产量稳步增长,北美贡献突出。2018年,全球天然气仍处于产能集中投产期,估计全球天然气产量为3.97万亿立方米,增速进一步提升至4.5%,高于上年2.7%的增速。北美受美国需求增加和出口需求推动,产量增幅最大,增速达9.1%;欧亚大陆产量同比增长5.5%。北美和欧亚大陆产量合计占全球总产量的一半。

全球LNG液化能力持续增长,供应充足。2018年,全球LNG液化能力增至3.83亿吨/年,同比增长7.8%,远低于上年增速。

三、全球天然气贸易快速发展

估计2018年全球天然气贸易量为1.21万亿立方米,同比增长7.1%,较上年增速加快。

管道气贸易量持续上升。估计2018年全球管道气贸易量为7710亿立方米,比上年增长4.1%,高于上年3.7%的增速。

全球LNG贸易量快速增长。2018年,全球LNG贸易量为3.24亿吨(4406亿立方米),比上年增加10%,较上年增速持稳。LNG进口增量主要来自亚洲和欧洲,出口增量主要来自澳大利亚和美国。

亚洲LNG 进口需求继续高速增长。2018年,亚洲LNG进口总量为2.43亿吨,同比增长14.2%,高于上年12%的增速。中国、韩国、印度、巴基斯坦和中国台湾地区带动亚洲LNG进口需求大幅上涨。

欧洲LNG进口量增速减缓。2018年,欧洲LNG进口量约为5380万吨,同比增长9.6%,较上年16%的增速大幅减缓。增量主要来自比利时、法国、荷兰、土耳其等;意大利、西班牙等欧洲传统进口国LNG进口量则有所下降。

美国和澳大利亚LNG出口规模持续扩大。2018年,美国LNG出口量为2105万吨,同比上升63.2%。澳大利亚出口量为6861万吨,同比上升21.7%。

LNG贸易格局重塑,灵活性大幅提升。现货和短期合同LNG贸易量占比提高。2018年,全球LNG现货贸易量为8972万吨,同比上升23.7%,占LNG贸易总量的比重为28%。2018年新签LNG合同中,标的量小于150万吨/年的合同占比约为56%,较2013年(21%)大幅提高。

目的地条款限制进一步放开。2018年,新签合同中近50%没有目的地限制。由于目的地限制条款的放宽,全球转出口贸易量升至413万吨,同比上升38%。亚太LNG进口价格高于欧洲进口价格,形成套利空间,欧洲向亚太市场转出口贸易量大幅增加,占全球转出口贸易量的比重为79%,亚太转出口占18%。

LNG定价趋于多元,但仍以与油价挂钩合同为主。美国LNG出口价格与亨利中心(HH)价格挂钩,增加了LNG贸易合同定价的多元性。但由于北美以外买家对HH价格波动不确定性的担忧和亚太市场定价中心尚未形成,目前与油价挂钩的合同方式仍是主流。

四、全球天然气价格不同程度上涨

2018年,全球主要市场天然气价格整体呈现上升走势。美国受LNG出口增加和需求上升影响,HH价格同比上涨;欧洲受油价上涨和部分时段供应趋紧影响,英国国家天然气交易中心(NBP)价格大幅上涨;东北亚LNG进口均价随油价走高;东北亚LNG现货价格受需求影响大幅提升。美欧亚三地价格比为1∶2.5∶3,欧亚价差进一步缩小。

北美天然气价格小幅上涨,冬季价格冲高。2018年,HH现货全年均价为3.16美元/百万英热单位,比上年上涨5.9%。

欧洲天然气价格大幅上涨,年内两度冲高。2018年,NBP年均价为8.05美元/百万英热单位,比上年上涨38.8%。

亚洲LNG进口价格随油价大幅上涨。2018年,受亚洲主要消费国需求增加和国际油价上涨的影响,东北亚地区LNG进口均价为9.41美元/百万英热单位,同比上涨23.3%。其中,日本均价为9.67美元/百万英热单位,同比上涨21%;韩国均价为9.89美元/百万英热单位,同比上涨24%。

东北亚LNG现货价格大幅上涨。2018年,东北亚LNG现货均价在需求推动下较上年大幅上涨,全年均价为9.87美元/百万英热单位,同比上涨43.3%。

国际天然气市场展望

2019年,预计全球天然气市场供需继续宽松,全球天然气需求有望稳步增至3.98万亿立方米,比2018年增长3%。全球天然气产量为4.09万亿立方米,增长3%。国际天然气市场供需差收窄。LNG需求维持较快增速,亚太LNG需求占比将接近80%。LNG贸易活跃度继续提升,现货价格有望回落。

一、北美天然气供需宽松,气价小幅回落

2019年,预计美国天然气需求较为稳定,增速较过去5年平均水平持稳。国内产量将进一步提升,LNG出口随液化产能投产继续增加,整体供需宽松。预计全年HH价格将下跌至3美元/百万英热单位,同比下跌5.1%。

二、欧洲天然气需求增速放缓,气价小幅下跌

2019年,受替代能源发展等因素影响,欧洲天然气需求增速放缓。受中美贸易摩擦影响,美国LNG出口主要以欧洲为目标,将与俄罗斯管道气在欧洲市场博弈,形成竞争局面,从而压低气价。预计全年NBP价格7.3美元/百万英热单位,同比下跌9.3%。

三、亚洲天然气需求持续增长,LNG进口价格小幅回落

2019年,预计亚洲LNG进口均价继续随油价小幅波动,均价为9美元/百万英热单位,同比下跌4.4%。亚洲天然气需求在中国和新兴需求国进口持续增加等因素影响下继续提升。鉴于全球LNG出口能力持续增加,供应充足,2019年东北亚LNG现货到岸报价有望回落,均价在8.5美元/百万英热单位左右,同比下跌13.9%。

四、全球LNG项目加速投产,俄罗斯将影响天然气贸易格局

2019年,预计全球LNG供应能力将加速上升至4.34亿吨/年,增速13.3%。新增产能约4000万吨/年,主要来自美国和俄罗斯。项目投资有望进入新一轮上升期。受需求增长、油价波动以及对未来供应趋紧预期等因素驱动,供应商将积极推动FID进程,预计全年将有美国Sabine Pass T6、俄罗斯北极T2等液化项目做出最终投资决定。

2019年,俄罗斯天然气出口能力将大幅提升。预计北溪2期、土耳其流、中俄东线三条天然气管道将建成投产,合计输送能力为1560亿立方米/年,俄罗斯管道天然气出口能力将提升60%。亚马尔项目的上产和第四条生产线的投产,将使俄罗斯LNG出口能力大幅提升,预计将对全球天然气贸易格局产生重大影响。

(文章节选自网络,如有侵权,请联系删除)

在线客服 |

|---|

|

技术支持 产品咨询 销售一号 销售2号 |